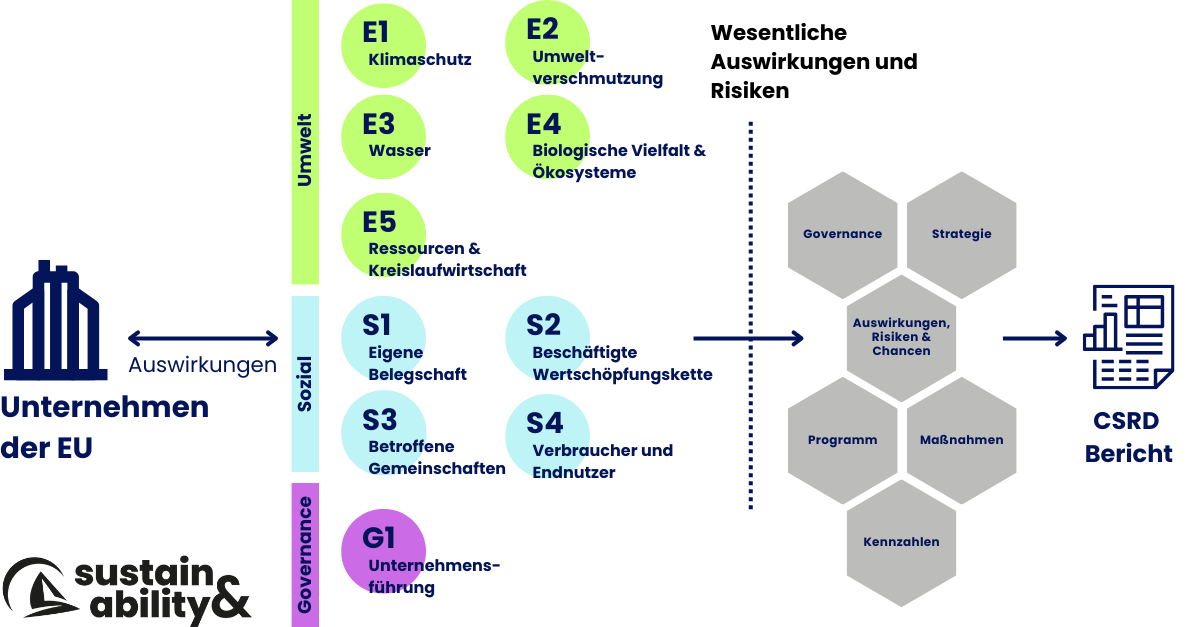

Die Corporate Sustainability Reporting Directive (CSRD) führt zu einer Ausweitung der Nachhaltigkeitsberichterstattung für Unternehmen in der EU und wird sukzessive für die meisten Unternehmen verpflichtend. Die Wesentlichkeitsanalyse (Materiality Analysis) ist eine grundlegende Analyse der Auswirkungen Ihres Unternehmens auf Umwelt und Gesellschaft sowie der Risiken, die sich daraus für Ihr Unternehmen ergeben.

Auf Basis der Wesentlichkeitsanalyse wird festgelegt, welche Kapitel der European Sustainability Reporting Standards (ESRS) Ihr Unternehmen in den Nachhaltigkeitsbericht aufnehmen muss.

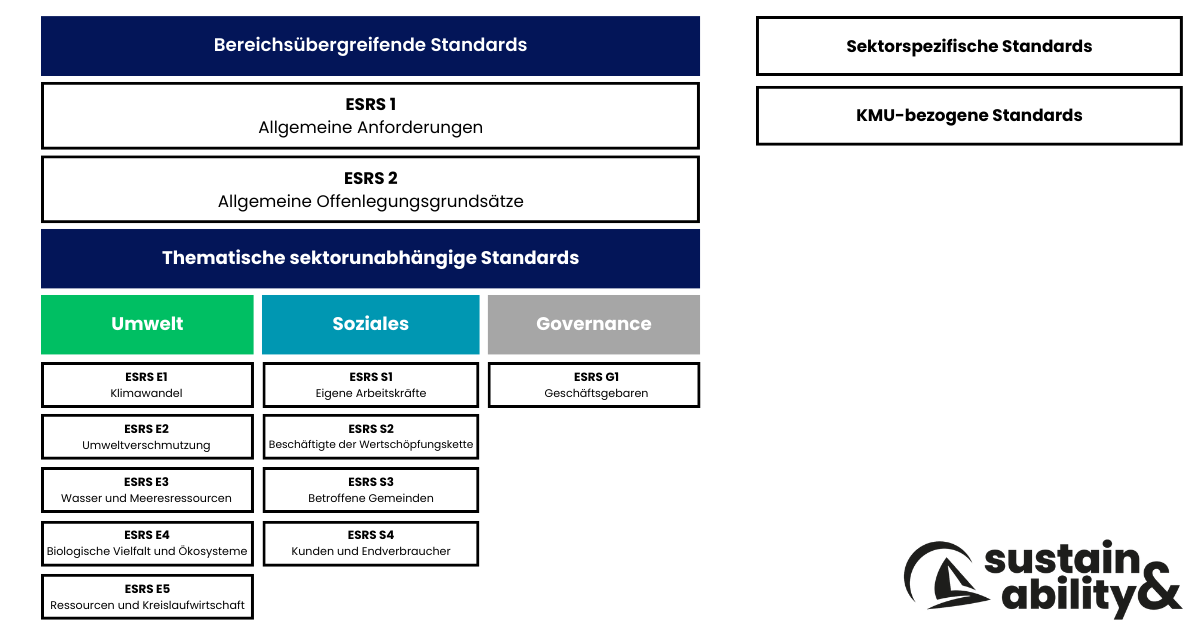

Welche Themen beinhalten die ESRS?

Es gibt zwei bereichsübergreifende European Sustainability Reporting Standards (ESRS) und zehn thematische, branchenunabhängige ESRS-Standards.

Bereichsübergreifende Standards ESRS 1 und ESRS 2

Die bereichsübergreifenden ESRS-Standards umfassen die allgemeinen Anforderungen wie verpflichtende Angaben zum Geschäftsmodell, zur Umweltstrategie, zur Corporate Governance, zum Berichtszeitraum, zur Wesentlichkeitsanalyse und zu weiteren Berichtspflichten.

Thematische ESRS-Standards

Die 10 thematischen ESR-Standards sind in die Bereiche Umwelt, Soziales und Governance unterteilt. Die Wesentlichkeitsanalyse entscheidet, welche der ESR-Standards für Ihr Unternehmen berichtspflichtig sind.

Umwelt Standards:

ESRS E1 - Klimaschutz (inklusive Treibhausgasbericht)

ESRS E2 - Umweltverschmutzung

ESRS E3 - Wasser- und Meeresressourcen

ESRS E4 - Biologische Vielfalt und Ökosysteme

ESRS E5 - Ressourcennutzung und Kreislaufwirtschaft

Soziale Standards:

ESRS S1 - Eigene Belegschaft

ESRS S2 - Arbeitskräfte in der Wertschöpfungskette

ESRS S3 - Betroffene Gemeinschaften

ESRS S4 - Verbraucher und Endnutzer

Governance Standard:

Doppelte Wesentlichkeit

Die Wesentlichkeitsanalyse grenzt ein, worüber Ihr Unternehmen berichten muss, und gliedert sich in zwei Perspektiven:

Inside-Out ("Impact Materiality"): Welche potenziellen positiven oder negativen Auswirkungen hat Ihr Unternehmen auf die Umwelt oder die Gesellschaft?

Outside-in ("Finanzielle Wesentlichkeit"): Welche Chancen oder Risiken ergeben sich aus Umwelt oder Gesellschaft für Ihr Unternehmen, auch im Hinblick auf zukünftige Entwicklungen?

Wie kann die Sustainability& Ihnen helfen?

Gemeinsam mit Ihnen gehen wir Schritt für Schritt die Anforderungen der Wesentlichkeitsanalyse durch und erfassen Ihre Umweltauswirkungen und -risiken. Wir werten die Ergebnisse Ihrer Wesentlichkeitsanalyse aus und erarbeiten mit Ihnen, in welchen Bereichen Sie weitere Kennzahlen erheben müssen. Auf Basis einer Gap-Analyse werden die nächsten Schritte hin zu einem Nachhaltigkeitsbericht ermittelt und eine Roadmap zur Erfüllung der CSRD erstellt.

Jetzt Beratungstermin sichern!

Nicht sicher, wie Sie starten sollen? Buchen Sie noch heute Ihr kostenloses Erstgespräch oder kontaktieren Sie uns.

Unsere Nachhaltigkeits-Experten werden Ihre Anfrage umgehend und vertraulich bearbeiten und Sie gehen keinerlei Verpflichtungen ein.