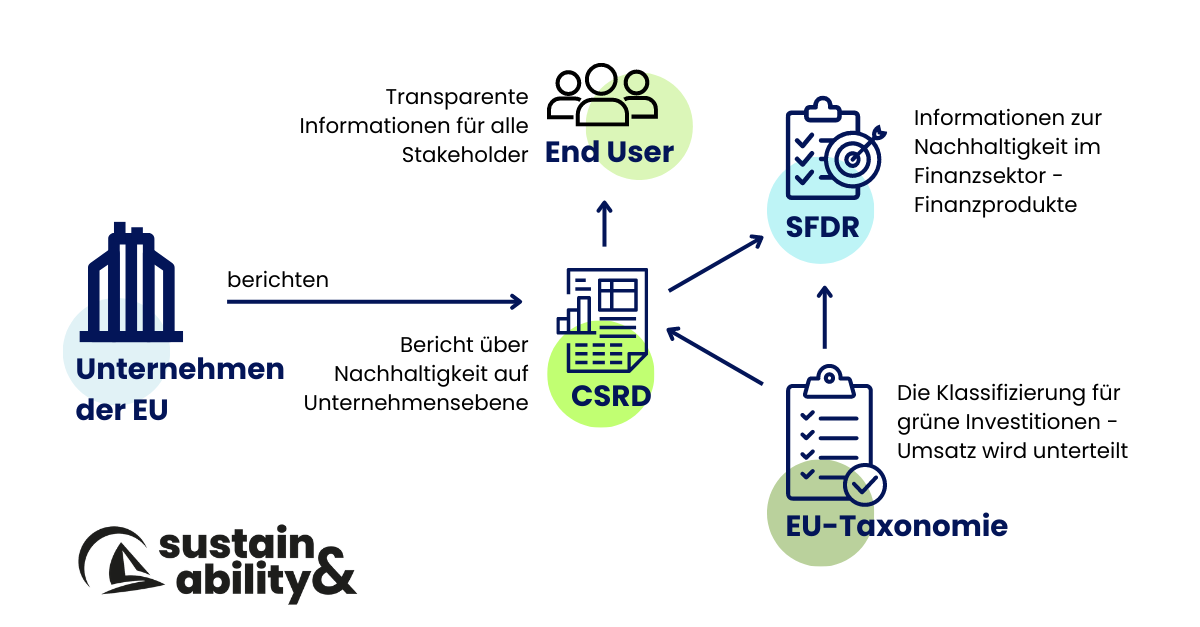

Die Corporate Sustainability Reporting Directive (CSRD) führt zu einer Ausweitung der Nachhaltigkeitsberichterstattung für Unternehmen in der EU und wird sukzessive für die meisten Unternehmen verpflichtend.

Die CSRD bezieht sich auf die European Sustainability Reporting Standards (ESRS), die in Anlehnung an die GRI (Global Reporting Initiative) entwickelt wurden. Ausgehend von einer Wesentlichkeitsanalyse Ihrer Geschäftstätigkeit wird der Berichtsumfang auf die für Sie wesentlichen Bereiche Ihrer Umweltauswirkungen und -risiken eingegrenzt.

Unabhängig davon, ob Sie bereits auf ein CSR Reporting oder eine bestehende Nachhaltigkeitsberichterstattung zurückgreifen können, bereiten wir Sie zielgerichtet und ohne Ihr Geschäftsmodell ändern zu müssen auf die CSRD vor.

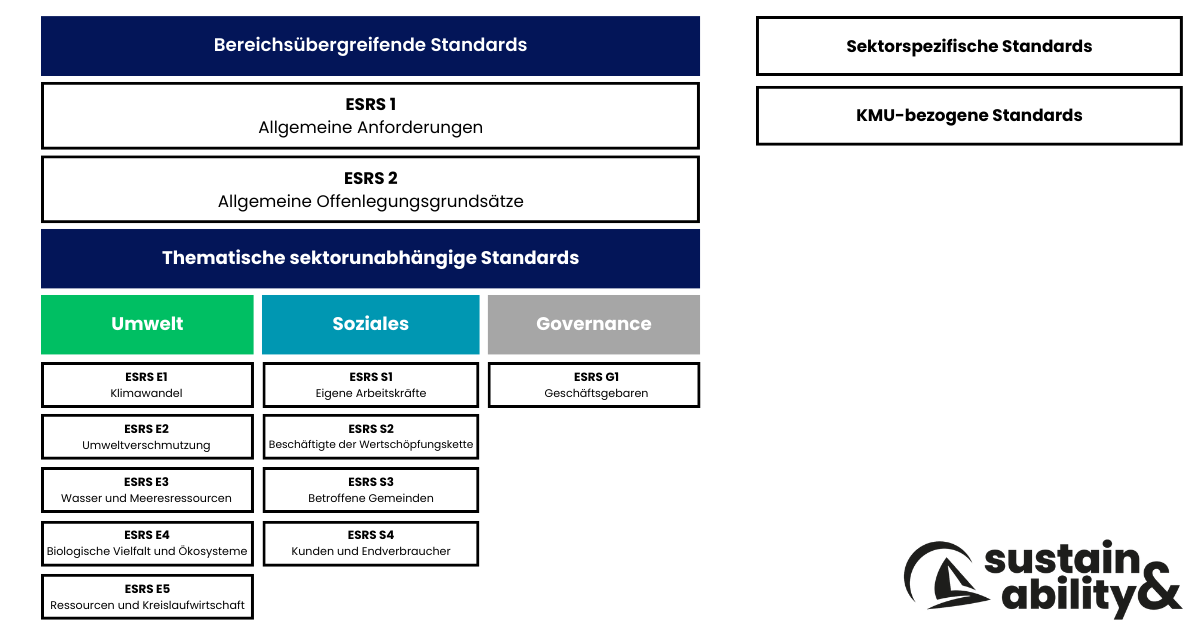

Wie sind die ESRS-Standards unterteilt?

Es gibt zwei bereichsübergreifende European Sustainability Reporting Standards (ESRS) und zehn thematische, branchenunabhängige ESRS-Standards.

Die 2 bereichsübergreifenden ESRS-Standards umfassen die allgemeinen Anforderungen, den Berichtszeitraum, die Wesentlichkeitsanalyse und die Berichtspflichten.

Die 10 thematischen ESRS-Standards sind weiter unterteilt in Umwelt, Soziales und Governance. Die Wesentlichkeitsanalyse entscheidet über die Berichtspflichten Ihres Unternehmens.

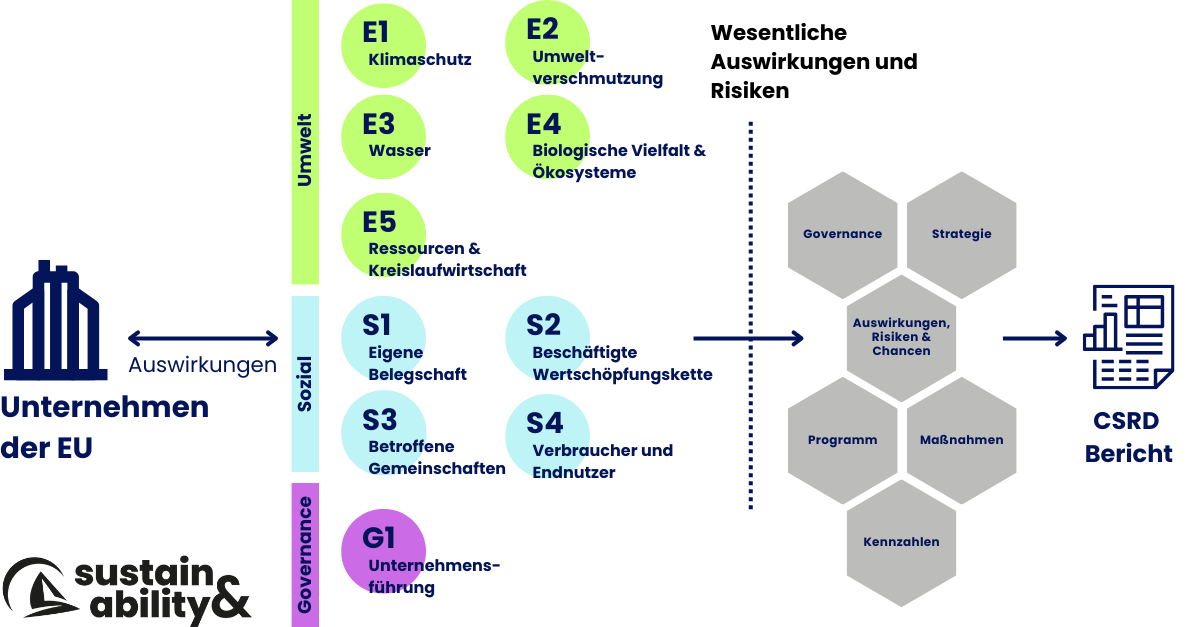

Wesentlichkeitsanalyse: Was müssen Sie gemäß der CSRD berichten?

Die Anforderungen an den Nachhaltigkeitsbericht sind in den 12 ESRS-Standards beschrieben und müssen diesen entsprechen. Für Ihr Unternehmen sind jedoch nur die ESRS-Standards relevant, die nach einer doppelten Wesentlichkeitsanalyse (direkte Umweltauswirkungen und finanzielle Risiken externer Umwelteinflüsse) für Sie von Bedeutung sind.

Für Unternehmen in einer Nischenposition oder als mittelständisches Unternehmen kann diese Wesentlichkeitsanalyse effizient abgearbeitet werden und die nächsten Schritte zu einem CSRD-Reporting, das der CSRD Berichtspflicht entspricht, eingeleitet werden.

Die Status-Quo Analyse der Corporate Sustainability Reporting Directive

Nach der Wesentlichkeitsanalyse können alle Elemente für den Nachhaltigkeitsbericht aufgezeigt werden. Diese gliedern sich in allen ESRS-Standards in drei Bereiche:

Diese drei Bereiche finden sich sowohl in den Berichtspflichten (ESRS 2) als auch in den themenspezifischen ESRS-Standards wieder. Nach einer GAP-Analyse kann eine Roadmap für den Aufbau Ihres CSRD-Reportings erstellt werden.

ESRS-konformer Nachhaltigkeitsbericht: transparent und verlässlich

Wir bieten Ihnen eine umfassende Vorbereitung auf das CSR Reporting nach CSRD und ESRS. Unser Ansatz stellt sicher, dass Ihr Nachhaltigkeitsbericht ohne Umweg über einen Transformationsprozess aufgebaut und für Sie effizient erstellt wird.

Gerade für mittelständische Unternehmen kann der Nachhaltigkeitsbericht nach der CSRD auf den ersten Blick als regulatorische Belastung erscheinen - wir sorgen dafür, dass Sie compliant sind und Ihr Tagesgeschäft nicht gestört wird.

Jetzt Beratungstermin sichern!

Nicht sicher, wie Sie starten sollen? Buchen Sie noch heute Ihr kostenloses Erstgespräch oder kontaktieren Sie uns!

Unsere Nachhaltigkeits-Experten werden Ihre Anfrage umgehend und vertraulich bearbeiten und Sie gehen keinerlei Verpflichtungen ein.