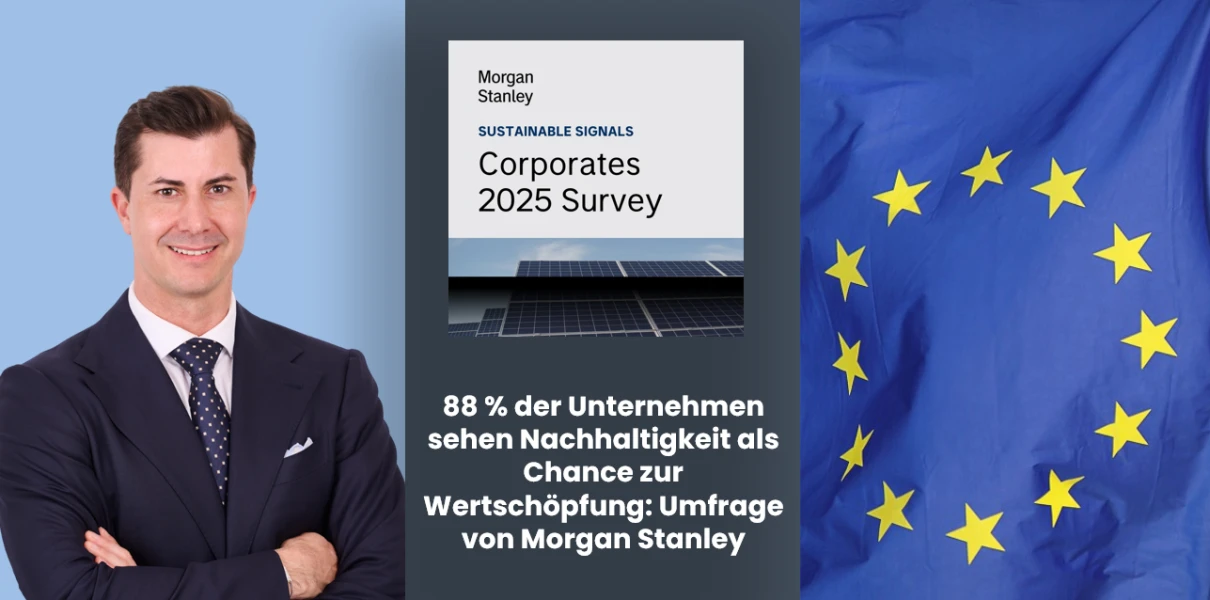

Die neue Morgan Stanley-Studie „Sustainable Signals: Corporates 2025“ verdeutlicht, was viele Marktbeobachter schon länger sehen: Nachhaltigkeit ist kein Kostenfaktor mehr, sondern ein zentraler Werttreiber. 88 Prozent der befragten Unternehmen geben an, dass Nachhaltigkeit die langfristige Wertschöpfung positiv beeinflusst – in Europa liegt der Anteil sogar bei 94 Prozent.

Nachhaltigkeit wird messbar und vergleichbar

Besonders interessant: 83 % der befragten Unternehmen können mittlerweile den Return on Investment (ROI) ihrer Nachhaltigkeitsmaßnahmen quantifizieren. Damit rücken Nachhaltigkeitsprojekte auf eine Ebene mit klassischen Investitionsentscheidungen – ein klarer Hinweis darauf, dass ESG-Themen (Environment, Social, Governance) integraler Bestandteil moderner Kapitalallokation geworden sind.

Die wichtigsten Effekte, die Unternehmen mit Nachhaltigkeit verbinden:

Höhere Profitabilität (25 % der Nennungen),

Umsatzwachstum (19 %),

geringere Kapitalkosten und bessere Cashflow-Sichtbarkeit (jeweils 13 %).

Europäische Dimension: CSRD und EU-Taxonomie

Die Morgan Stanley-Ergebnisse spiegeln die europäische Realität wider. Mit der Corporate Sustainability Reporting Directive (CSRD) hat die EU ein weltweit führendes Regulierungsrahmenwerk geschaffen. Es verpflichtet zunächst große Unternehmen, künftig aber auch viele mittelständische Betriebe zur umfassenden Nachhaltigkeitsberichterstattung.

Die EU-Plattform für Sustainable Finance warnt in ihrer aktuellen Stellungnahme davor, den Anwendungsbereich der CSRD zu stark einzuschränken. Ein Rückzug würde nicht nur die Datenlage für Investoren schwächen, sondern auch die Glaubwürdigkeit des EU-Finanzmarktes untergraben. Für Unternehmen bedeutet das: CSRD-Compliance ist kein Nice-to-have, sondern ein zentrales Element, um Zugang zu Kapital und Märkten zu sichern.

VSME und der VSME-Standard – Vereinfachung für den Mittelstand

Ein wichtiger Aspekt der CSRD-Debatte ist die Rolle mittelständischer Unternehmen. Hier kommt das Konzept der VSME (Voluntary Standards for SMEs) ins Spiel. Der VSME Standard wurde von EFRAG entwickelt, um nicht kapitalmarktorientierten Unternehmen einen pragmatischen Einstieg in die Nachhaltigkeitsberichterstattung zu ermöglichen.

Während Großunternehmen komplexe ESRS-Standards (European Sustainability Reporting Standards) anwenden müssen, erlaubt der VSME Standard eine verschlankte, freiwillige Berichterstattung, die trotzdem kompatibel mit den Erwartungen von Banken, Investoren und großen Geschäftspartnern ist. Damit schließt der VSME Standard die Lücke zwischen regulatorischen Anforderungen und den Ressourcen mittelständischer Unternehmen.

Aufsicht und Risikomanagement: Nachhaltigkeit ist Chefsache

Die österreichische Finanzmarktaufsicht (FMA) betont in ihrem Leitfaden zum Umgang mit Nachhaltigkeitsrisiken, dass physische Risiken (z. B. Extremwetter, Hochwasser, Hitzewellen) und Transitionsrisiken (z. B. CO₂-Bepreisung, strengere Gebäuderichtlinien) bereits heute erhebliche Auswirkungen auf Unternehmen haben.

Werden Nachhaltigkeitsrisiken nicht in die Unternehmensstrategie integriert, drohen steigende Kosten, Wertverluste von Vermögenswerten oder sogar der Verlust von Marktzugang. Besonders Banken und Versicherungen berücksichtigen Nachhaltigkeitsfaktoren zunehmend in ihrer Kredit- und Risikopolitik – Unternehmen ohne belastbare Daten geraten ins Hintertreffen.

Digitalisierung und Reporting-Hürden

Gleichzeitig mahnt das deutsche DRSC (Deutsches Rechnungslegungs Standards Committee) zu einer pragmatischen Umsetzung der Berichtspflichten. Die Integration der CSRD-Berichte in digitale Formate wie ESEF/XBRL ist zwar notwendig, darf aber nicht zu einer übermäßigen Belastung führen. Hier zeigt sich, dass auch in der Digitalisierung ein Spagat zwischen Investitionssicherheit, Transparenz und Kostenbewusstsein notwendig ist.

Was bedeutet das für mittelständische Unternehmen?

Auch wenn viele Mittelständler nicht direkt in der ersten Welle der CSRD-Berichterstattung erfasst sind, gilt: Das Thema kann nicht ignoriert werden. Gründe dafür:

Finanzierung: Banken fordern Nachhaltigkeitsdaten, um eigene Berichtspflichten zu erfüllen. Ohne transparente Informationen steigen Finanzierungskosten oder der Zugang zu Krediten wird eingeschränkt.

Lieferketten: Große Unternehmen müssen ihre Wertschöpfungsketten nach CSRD-Kriterien transparent machen – und geben diesen Druck an ihre Zulieferer weiter.

Wettbewerbsfähigkeit: Kunden, Investoren und Talente erwarten zunehmend klare Nachhaltigkeitsstrategien.

Der VSME Standard bietet hier eine Chance: Mittelständische Unternehmen können frühzeitig ein vereinfachtes Reporting einführen, Nachhaltigkeitsinformationen systematisch erfassen und so ihre Position in Lieferketten und am Kapitalmarkt stärken.

Fazit: Nachhaltigkeit ist ökonomische Realität

Die Morgan Stanley-Studie, die EU-Plattform für Sustainable Finance und die FMA-Leitlinien führen alle zur gleichen Schlussfolgerung: Nachhaltigkeit ist ein strategischer Erfolgsfaktor. Unternehmen, die Nachhaltigkeitsinformationen systematisch erheben, haben bessere Chancen auf Kapital, genießen höhere Resilienz und sind besser auf regulatorische Entwicklungen vorbereitet.

Für mittelständische Unternehmen heißt das: Jetzt die Grundlagen schaffen.

Mit dem VSME Standard Einstieg in die Berichterstattung finden,

Relevante Daten (Energie, Emissionen, Risiken, Chancen) erheben,

Nachhaltigkeit als Teil der Wachstumsstrategie begreifen.

Wer diese Hausaufgaben macht, schafft nicht nur Compliance-Sicherheit, sondern verschafft sich auch einen handfesten Wettbewerbsvorteil.